Розуміння ланцюжка створення вартості внутрішнього аудиту

Як внутрішні аудитори, ми є експертами в аналізі розробки процесів, впровадження політики та виконання проектів. Ми легко розуміємо загальну картину та визначаємо потенційні покращення в управлінні організацією, управлінні ризиками та внутрішньому контролі. Однак, ми не дуже добре вміємо застосовувати ці навички у власній роботі. Ми знаємо, як провести аудит якості, але використовуємо лише рудиментарні показники власної економії, ефективності та результативності.

Якщо ми хочемо викликати довіру і щоб нас сприймали як надійних радників, а не просто як накладні витрати, ми повинні показувати власний приклад. В одній з байок Езопа, кидаючи наступний виклик, прониклива лисиця викриває обман зморшкуватої і плямистої жаби, яка стверджує, що може вилікувати будь-яку хворобу: “Якщо ти такий талановитий, кажу я тобі, лікарю, зціли себе сам”.

Я хочу поділитися деякими моментами нашого досвіду, які привели нас до глибшої оцінки нашої діяльності. Він починається з критичного аналізу ланцюжка створення вартості внутрішнього аудиту, який підтримує чесний і змістовний діалог з аудиторським комітетом про те, як найкраще використовувати наші ресурси.

Це частина нашого шляху постійного вдосконалення. Коли Дейв Брейлсфорд був найнятий на посаду спортивного директора British Cycling у 2003 році, Британія виграла лише одну олімпійську медаль у велоспорті і ніколи не перемагала на Тур де Франс. Брейлсфорд був піонером принципу граничних вигод: шляхом невеликих – іноді на перший погляд незначних – покращень у всьому (сидіння, дієта, мастило, графік тренувань, одяг, шини), він перетворив команду на провідну силу у велоспорті.

Це моє бачення внутрішнього аудиту, і ця стаття завершується практичними кроками, які ви можете зробити на цьому ж шляху.

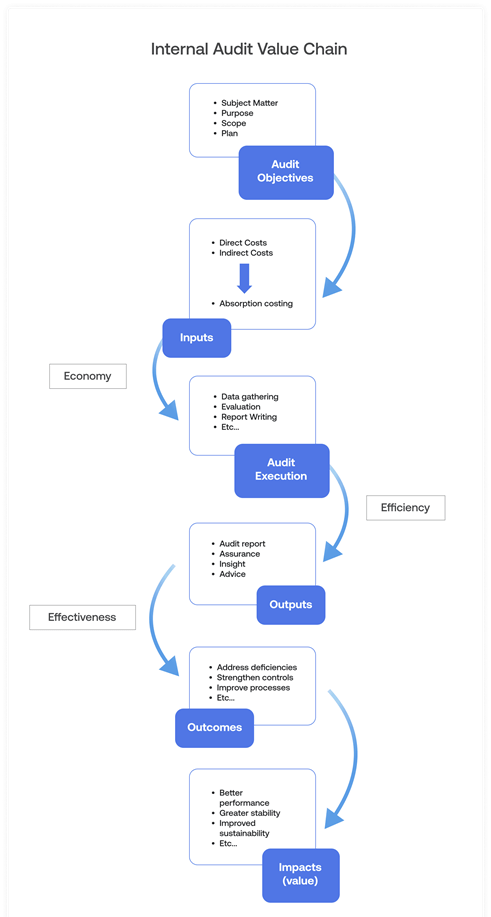

Аудиторський ризик та ланцюжок створення цінності внутрішнього аудиту

Ми не говоримо про аудиторський ризик так, як це роблять зовнішні аудитори. Як і будь-яка цілеспрямована діяльність, внутрішній аудит схильний до впливу невизначеності. Ризики можуть вплинути на своєчасність, якість, доречність та загальну цінність нашої роботи. Ми управляємо аудиторськими ризиками за допомогою таких засобів контролю, як дотримання професійних стандартів, планування на основі оцінки ризиків, постійна взаємодія із зацікавленими сторонами, навчання аудиторів та нагляд, але ми можемо бути набагато більш рішучими, якщо будемо ретельніше перевіряти ризики.

Внутрішній аудит має власний ланцюжок створення вартості. Починаючи з нашої мети, ми трансформуємо вхідні дані, щоб отримати вихідні дані, результати та вплив. Наша здатність виявляти, оцінювати та управляти аудиторськими ризиками може бути значно посилена завдяки більш аналітичному розумінню цього циклу.

Економія – мінімізація витрат на наші ресурси, забезпечення достатності, своєчасності, компетентності, належної уваги та професіоналізму ресурсів за найкращу ціну.

Ефективність – оптимізація наших результатів по відношенню до наших ресурсів, забезпечення надійності, релевантності та якості.

Результативність – досягнення або перевиконання наших цілей, забезпечення того, щоб наша робота сприяла організаційному успіху та інноваціям.

Калькуляція абсорбційних витрат

Ключовим у цьому аналізі є здатність враховувати справжню вартість ресурсів. Ми звикли мислити в категоріях аудиторських днів як одиниці виміру витрат, але це дуже грубий вимір. З одного боку, не всі аудиторські дні однакові. У SWAP ми встановлюємо денну ставку для аудиторів відповідно до їхнього класу, досвіду та знань.

Однак, зосереджуючись виключно на днях аудиту, ми ігноруємо інші витрати, такі як нагляд, навчання, ІТ та офісні накладні витрати. Калькуляція собівартості за методом абсорбції дозволяє нам визначити справжню вартість нашої роботи. Ми розподіляємо всі вхідні витрати на одиницю продукції. Непрямі витрати повинні бути розраховані в сукупності за рік, а потім розподілені на результати на основі очікуваних обсягів діяльності. Найпростіший метод – розподілити витрати порівну шляхом ділення на загальну кількість оплачуваних годин персоналу. Відмінності неминуче виникають через різницю в цінах та обсягах діяльності, і вони становлять важливу частину нашого аналізу.

Переваги більш тактичного підходу

За відсутності чіткого розуміння ланцюжка створення вартості, планування наших ресурсів у кращому випадку є нечітким процесом. Але, використовуючи більш глибоке і всебічне розуміння нашої діяльності, ми можемо це зробити:

- Кількісно оцінити цінність, яку ми створюємо (ROI).

- Створити значущі, вимірювані ключові показники ефективності внутрішнього аудиту.

- Ефективніше управляти ресурсами завдяки кращому плануванню та визначенню пріоритетів.

- Визначайте найбільш підходящі моделі залучення ресурсів (внутрішній аудит, спільний аудит, запрошені аудитори, поєднання повної та часткової зайнятості тощо) на основі надійного аналізу витрат і вигод.

- Визначити вузькі місця та вдосконалити їх.

- Удосконалити наш підхід до забезпечення якості.

- Вести змістовні розмови з аудиторським комітетом про бюджети.

З мого досвіду, клієнт цінує прозорість і можливість таких обговорень. Ми також зобов’язані надавати аудиторському комітету можливість здійснювати ретельний нагляд за функцією внутрішнього аудиту відповідно до стандартів.

Традиційною реакцією на скорочення бюджету, коли організація або клієнт готові платити менше, часто є надмірні обіцянки, продовжуючи відповідати очікуванням у дні проведення аудиту, але, як наслідок, недоотримуючи якість або реальну додану вартість. Шаблонний аудит дає поверхневі результати і лише узагальнені рекомендації.

Піддавати себе ретельній перевірці та брати участь у відкритих розмовах про ресурси вимагає певної сміливості, але фортуна прихильна до хоробрих. Чесність, прозорість та об’єктивність в оцінці наших внесків відносно нашої мети та кінцевих наслідків приносить більшу користь.

Технологічно забезпечена прозорість ефективності

Технології – це мультиплікатор спроможності, і ми можемо використовувати інструменти, які допоможуть нам контролювати та оцінювати ланцюжок створення вартості аудиту. З моменту, коли ми “готові до аудиту”, ми можемо почати вимірювати швидкість надання послуг порівняно з планами та бюджетами. Підключені платформи, такі як AuditBoard, можуть показувати нам результати в реальному часі для окремих аудитів і в сукупності. Користувачі можуть переглядати дані за аудитом, аудитором, місяцем, типом аудиту, статусом, ризиком тощо, а потім деталізувати їх і порівнювати.

Такою інформаційною панеллю можна корисно поділитися з клієнтом. Після завершення завдання ми можемо отримати зворотній зв’язок. Чи забезпечили ми хорошу цінність? Чи були результати досягнуті економно та ефективно? Де ми могли б покращити процес? Чи були вузькі місця, яких можна було уникнути? Чи правильно ми визначили сферу діяльності на початку? Чи добре ми співпрацювали з функціональним персоналом та керівниками під час аудиту? Де в нашому ланцюжку створення вартості внутрішнього аудиту є можливості для вдосконалення?

Якщо ви не думаєте про потенційне підвищення ефективності, хтось інший зробить це за вас. Наш обов’язок – надавати найкращі послуги, які ми можемо, а не займати оборонну позицію, щоб просто захистити робочі місця. Іноді ми можемо мати надлишок ресурсів, недостатню гнучкість або відчувати брак ключових фахівців. Ми ніколи не повинні рефлекторно заповнювати вакансію, як тільки вона відкривається. Неминуче, що в менших командах менше можливостей для маневру, і багато спеціалістів можуть відчувати, що їм суттєво бракує ресурсів. Однак це лише робить гостре усвідомлення ланцюжка створення цінності ще більш важливим. Незалежно від розміру, ми маємо обмежений бюджет і повинні використовувати його з розумом, щоб максимізувати свій вплив.

5 способів аналізу ефективності внутрішнього аудиту

Досягнення та використання більш глибокого розуміння нашої діяльності – це безперервний процес. Я заохочую вас до цього:

- Оцінити всі аспекти діяльності внутрішнього аудиту.

- Бути прозорими з клієнтом та отримувати від нього зворотній зв’язок.

- Будьте сміливими у розмовах з аудиторським комітетом.

- Будьте готові внести всі можливі покращення, незалежно від того, наскільки вони стрункі.

- Використовуйте технології, щоб збільшити вигоду.

Серед багатьох капелюхів, які ми повинні носити, є капелюх керівника внутрішнього аудиту, і ми повинні показати свою найкращу гру. Ніхто не знає наш ланцюжок створення вартості краще за нас самих. Ми повинні неодноразово розбирати і збирати його в пошуках цих маргінальних вигод – до того, як за нас будуть прийняті рішення про виділення ресурсів.